Artigo internacional

Docente do IFSULDEMINAS contribui para pesquisa internacional sobre inteligência artificial aplicada ao mercado financeiro.

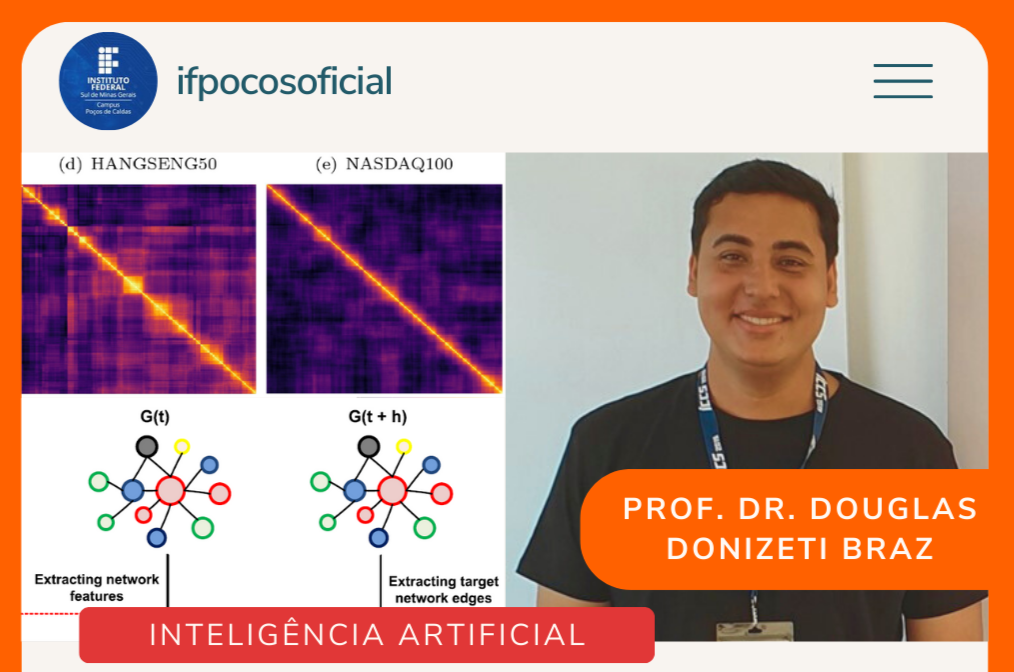

O Prof. Dr. Douglas Castilho, docente do IFSULDEMINAS - Campus Poços de Caldas publicou o artigo intitulado "Forecasting Financial Market Structure from Network Features using Machine Learning" ("Previsão da estrutura do mercado financeiro a partir de recursos de rede usando aprendizado de máquina") na renomada revista científica Knowledge and Information Systems (KAIS), classificada como Qualis A. O trabalho apresenta um modelo de Inteligência Artificial capaz de prever a estrutura de mercados financeiros a partir de dados das ações que os compõem.

O Prof. Dr. Douglas Castilho, docente do IFSULDEMINAS - Campus Poços de Caldas publicou o artigo intitulado "Forecasting Financial Market Structure from Network Features using Machine Learning" ("Previsão da estrutura do mercado financeiro a partir de recursos de rede usando aprendizado de máquina") na renomada revista científica Knowledge and Information Systems (KAIS), classificada como Qualis A. O trabalho apresenta um modelo de Inteligência Artificial capaz de prever a estrutura de mercados financeiros a partir de dados das ações que os compõem.

A pesquisa modela a estrutura de mercado como uma Rede de Ações, uma abordagem que permite visualizar o mercado financeiro como uma rede de relacionamento entre diferentes ações negociadas na bolsa. Isso possibilita mapear a dinâmica entre as ações das empresas e entender a relação entre a variação de seus preços, como já descrito em estudos anteriores.

O estudo utilizou 15 anos de dados históricos de seis índices financeiros globais importantes. Os resultados experimentais demonstraram que o modelo proposto oferece alto desempenho preditivo, especialmente para horizontes de médio e longo prazo. As descobertas podem auxiliar na criação de carteiras de investimento mais eficazes e na gestão de riscos para investidores.

Esse trabalho resulta de um projeto de doutorado desenvolvido pelo docente na Universidade de São Paulo (ICMC-USP), em colaboração com pesquisadores da University College London e da Columbia University. Além disso, Thársis, um dos coautores do artigo, atualmente atua como Pesquisador Visitante no IFSULDEMINAS - Campus Poços de Caldas, onde desenvolve pesquisas na área de Redes Complexas.

Para acessar o artigo completo, clique no link: Forecasting Financial Market Structure from Network Features using Machine Learning.

Redes Sociais